Кэшбэк — это система возврата части денежных средств, которые потребитель потратил на покупки с использованием банковской карты. Принцип работы кэшбэка заключается в том, что банк или эмитент карты (тот, кто выпустил карту) возвращает определенную долю от суммы покупки на карту клиента.

Кэшбэк может быть предложен как программой лояльности банка, так и специальными программами кэшбэка, которые предоставляются третьими сторонами. В обоих случаях клиент должен зарегистрироваться в программе и использовать свою карту для покупок, чтобы получить кэшбэк.

Существует несколько способов получения кэшбэка:

- Начисление на карту: деньги возвращаются напрямую на карту клиента.

- Накопление баллов: клиент накапливает баллы за каждую покупку, которые затем можно использовать для оплаты других покупок или обменять на подарки.

- Возврат на счет: кэшбэк начисляется на банковский счет клиента.

Кэшбэк может быть предоставлен как в виде процента от суммы покупки, так и в виде фиксированной суммы. Часто кэшбэк предоставляется только на определенные товары или услуги, например, на покупки в онлайн-магазинах или на оплату авиабилетов. Важно отметить, что некоторые карты имеют ограниченный срок действия кэшбэка, поэтому клиент должен ознакомиться с условиями программы и своевременно использовать кэшбэк

Почему банки выплачивают кэшбэк клиентам?

Банки выплачивают кэшбэк в качестве мотивации для клиентов использовать их карты для покупок. Это помогает банкам привлечь и удержать клиентов, а также увеличить оборот на картах.

Кроме того, банки могут зарабатывать на кэшбэке, получая комиссию от магазинов за каждую транзакцию, которая осуществляется с использованием их карт. Банки могут также использовать информацию о покупках клиентов, которую они получают в рамках программы кэшбэка, для понимания потребительского поведения и разработки более эффективных маркетинговых кампаний. Это взаимовыгодная ситуация для клиентов и банков, которая позволяет обеим сторонам иметь дополнительные выгоды.

В целом, кэшбэк — это привлекательная возможность для клиентов получать дополнительные доходы за счет покупок, которые они делают и так. При этом важно понимать, что не все программы кэшбэка равнозначны и клиент должен внимательно ознакомиться с условиями и правилами каждой из них, чтобы выбрать для себя наиболее выгодную.

Дебетовые карты с кэшбэком — ТОП лучших в 2023

Тинькофф - Лиц. № 2673

Кэшбэк

до 30% - у Партнеров банка

до 15% - в 4-х выбранных категориях

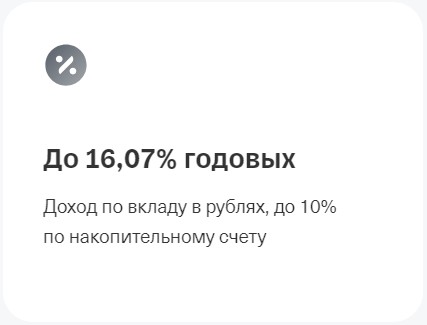

Процент на остаток

до 5% - по карте

до 10% - по накопительному счету

Обслуживание

от 0 ₽

- 5% начисляются с подпиской Tinkoff до 300 000₽ и на сумму покупок от 3 000₽

- 0% в остальных случаях

- если постоянный общий остаток на картсчетах, вкладах, накопительных счетах и в инвестициях — от 50 000 ₽

- или на счет выдан кредит

- или тариф карты — 6.2

Плюсы

-

Большой выбор категорий кэшбэка

Большой выбор категорий кэшбэка - Бесплатное снятие наличных в любом банкомате от 3000₽

- Начисление процентов на остаток

- Возможность бесплатного обслуживания

- Отличное мобильное приложение

- Платежи за ЖКХ и другие услуги без комиссии

- Бонусы от платежной системы «МИР»

Минусы

-

При невыполнении условий карта платная

При невыполнении условий карта платная - Нет реальных отделений банка

- Мало банкоматов банка Тинькофф

- Кэшбэк начисляется за полные 100₽

Альфа-Банк - Лиц. № 1326

Кэшбэк

до 100% - в случайной категории

до 33% - у Партнеров

5% - в 3 категориях на выбор

1% - на Все

Процент на остаток

до 14% - по накопительному счету

Обслуживание

0 ₽

- до 33% — у Партнеров банка

- 5% — в 3 выбранных категориях

- 1% — на Все

Плюсы

- Бесплатное обслуживание карты

- Бесплатное снятие наличных в банкоматах партнерах

- Можно самому выбрать категорию кэшбэка

- Оплата ЖКХ без комиссии

- Широкая сеть банкоматов

- Переводы без комиссии в любой банк, любым способом

- Бонусы от платежной системы «МИР»

Минусы

- Нет процентов на остаток

- Могут выпасть невыгодные категории кэшбэка

- В банкоматах других банках можно снять бесплатно наличные до 50000

Газпромбанк - Лиц. № 354

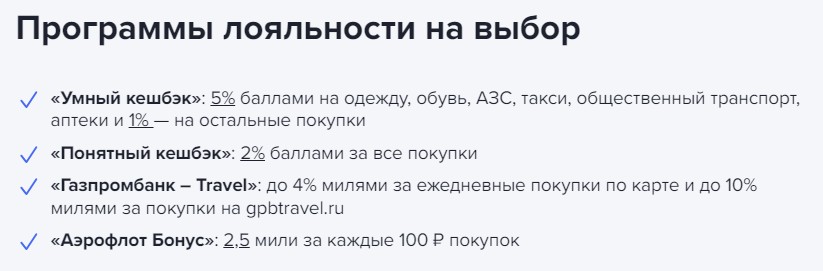

Понятный кэшбэк (на выбор 1)

2% - на Все

Умный кэшбэк (на выбор 2)

5% - Одежда и обувь

5% - АЗС

5% - Такси и Транспорт

1% - на Все

Мили (на выбор 3)

до 4% - милями за все покупки

до 10% - милями за покупки на «Газпромбанк - Travel»

Процент на остаток

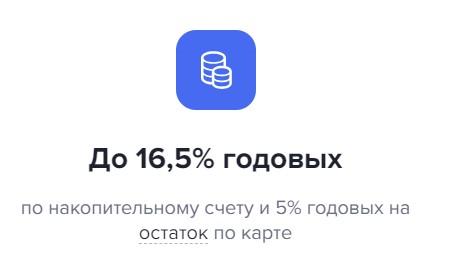

10% - по карте

до 16,5% - по накопительному счету

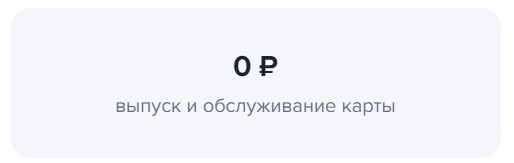

Обслуживание

0 ₽

- 2% — за каждые 100 ₽ на все покупки от 5 000 ₽/мес.

- 2% — Одежда и обувь

- 2% — АЗС

- 2% — Такси и транспорт

- 1% — на все покупки

- Один раз в месяц вы можете поменять способ начисления рубли или мили

- До 4 миль за каждые 100 ₽ на ежедневные покупки

- До 10 миль за каждые 100 ₽ за покупки на «Газпромбанк – Travel»

- 1 миля = 1 рубль для покупок на «Газпромбанк – Travel». Если не хватает миль, можно доплатить рублями.

- Мили не сгорают в течение года, если вы пользуетесь картой.

- Максимальный размер бонусных миль – 3000 в месяц.

- Минимальная сумма покупок по карте для получения миль — 5 тыс. ₽ в месяц.

- от 5 000 до 15 000 ₽ — 1 миля за каждые 100 ₽

- от 15 000 до 75 000 ₽ — 2 мили за каждые 100 ₽

- от 75 000 ₽ — 4 мили за каждые 100 ₽

- 6 миль за каждые 100 ₽ за бронь отеля

- 2 мили за каждые 100 ₽ за покупку авиабилетов

- 5 миль за каждые 100 ₽ за покупку ж/д билетов

- 4 мили за каждые 100 ₽ за бронирование автомобиля

- 2,5% — милями за каждые 100₽

- До 16,5% годовых по накопительному счету для новых клиентов банка

- 5% годовых на остаток с подпиской ГПБ+

Плюсы

- Бесплатное обслуживание карты

- Оплата ЖКХ без комиссии

- Несколько вариантов программ лояльности

- Возможность бесплатного снятия наличных в сторонних банкоматах

- Бонусы от платежной системы «МИР»

Минусы

- Слабая техподдержка

- Нет процентов на остаток

Тинькофф - Лиц. № 2673

Кэшбэк

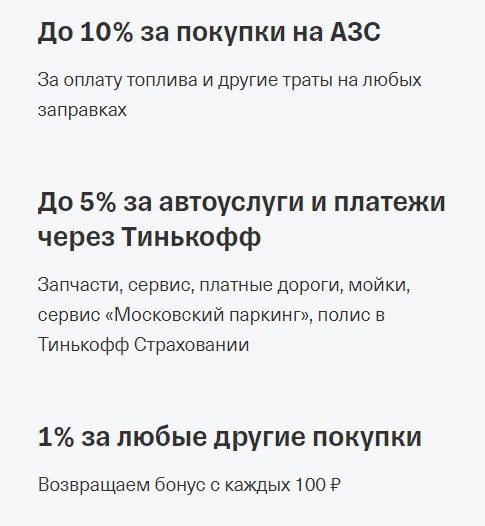

10% - на АЗС

10% - Полисы в Тинькофф Страховании

5% - Автоуслуги

5% - за Штрафы, Парковки, платные дороги

1% - на Все

Процент на остаток

до 10% - по накопительному счету

Обслуживание

от 0 ₽

- 10% от покупок на любых АЗС

- 10% за любой полис в «Тинькофф Страховании»

- 5% автоуслуги: запчасти, сервис, шиномонтаж, платные дороги, мойки

- 5% платежи за Штрафы ГИБДД, сервисы «Московский паркинг» и «Автодор — платные дороги»

- 1% за каждые потраченные 100 ₽ на любые покупки, в том числе оплату «Кино», «Концерты», «Театры» в разделах платежей и переводов Интернет-Банка и/или Мобильного Банка

- до 30% по специальным предложениям в интернет-банке

- наличие кредита наличными / любого кредита, выданного на данный карточный счет

- неснижаемый остаток от 50 000 ₽ за расчетный период

Плюсы

- Хороший кэшбэк для автолюбителей

- Возможность бонусами оплачивать товары в категориях «Автоуслуги», «Топливо»

- Бесплатное снятие наличных в любом банкомате от 3000₽

- Возможность бесплатного обслуживания

- Отличное мобильное приложение

- Бонусы от платежной системы «МИР»

Минусы

- Сложная система начисления кэшбэка

- При невыполнении условий карта платная

- Мало банкоматов банка Тинькофф

- Нет реальных отделений банка

- Начисление бонусами

УБРиР - Лиц. № 429

Кэшбэк

до 35% - у Партнеров

15% - в одной выбранной категории по акции

до 5% - в 3-х категориях на выбор

5% - за Онлайн-Покупки

Процент на остаток

до 16% - по накопительному счету

Обслуживание

0 ₽

Плюсы

- Бесплатное обслуживание карты

- Кэшбэк за услуги ЖКХ

- Кэшбэк без округления в меньшую сторону

- Начисление кэшбэка рублями

- Бонусы от платежной системы «МИР»

Минусы

- Слабое приложение банка

- Платное обслуживание при невыполнении условий

МТС - Лиц. № 2268

Кэшбэк

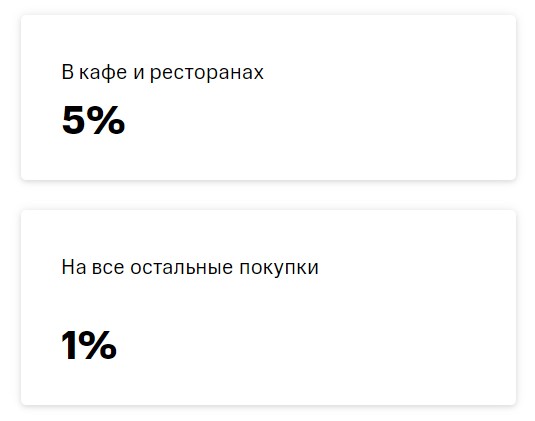

5% - Кафе и Рестораны

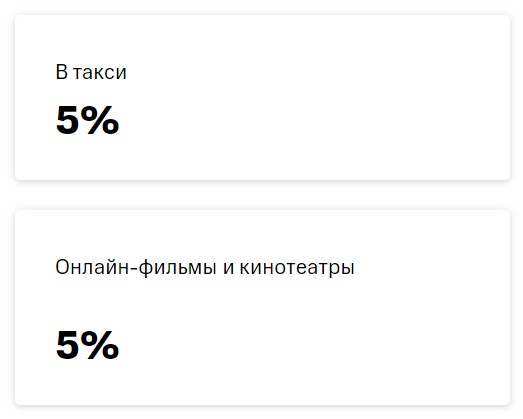

5% - Такси

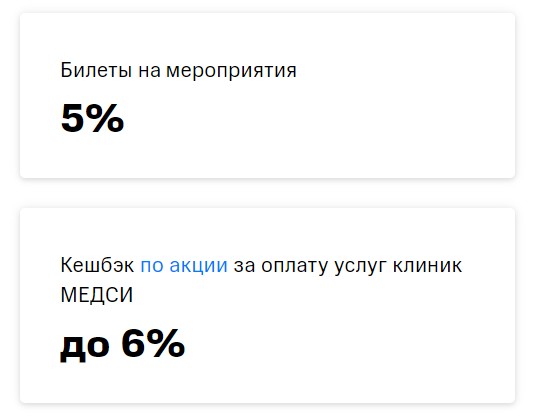

5% - Билеты на мероприятия

5% - Кино

1% - на Все

Процент на остаток

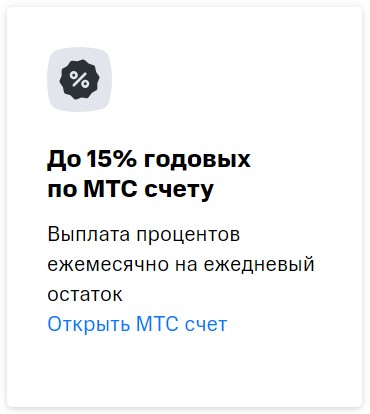

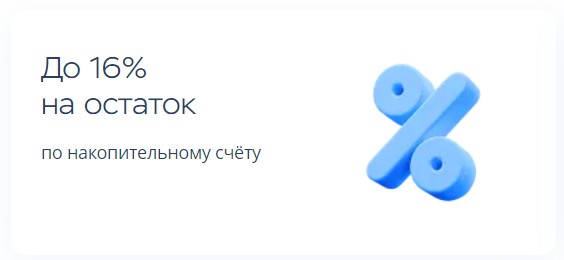

до 15% - по накопительному счету

Обслуживание

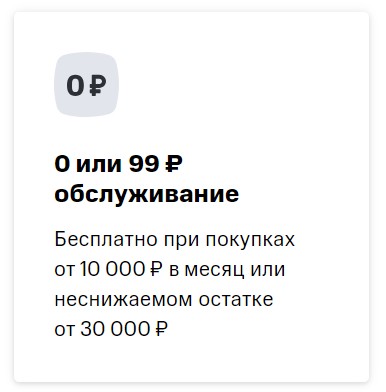

от 0 ₽

- 5% — Кафе и Рестораны

- 5% — Такси

- 5% — Кино

- 5% — Билеты на мероприятия

- 1% — на все покупки

- Первые 2 месяца

- При покупках по карте от 10 000₽

- При неснижаемом остатке от 30 000₽

Плюсы

- Начисление кэшбэка рублями

- Начисление кэшбэка каждую неделю

- Бесплатное снятие наличных в любых банкоматах

- Бонусы от платежной системы «МИР»

Минусы

- Слабое приложение банка

- Нет процентов на остаток

- Платное обслуживание при невыполнении условий

Хоум Кредит Банк - Лиц. № 316

Кэшбэк

до 30% - у Партнеров

до 15% - В выбранных категориях

Процент на остаток

до 16% - по накопительному счету

Обслуживание

0 ₽

- до 30% — за покупки у Партнеров банка Хоум

- до 15% — за покупкив выбранных категориях, которые меняются ежемесячно в личном кабинете, макс. 1 000 баллов в месяц

- До 16% на остаток можно получить открыв накопительный счёт в банке

Плюсы

- Большой выбор категорий кэшбэка

- Возможность бесплатного снятия наличных в любых банкоматах

- Бесплатное обслуживание карты

- Переводы без комисии до 50000₽

- Курьерская доставка карты

- Бонусы от платежной системы «МИР»

Минусы

- Не начисляется доход на остаток на карте

- Кэшбэк начисляется за полные 100₽

- до 30% — за покупки по спецпредложениям от партнеров Тинькофф Банка: популярных магазинов, сервисов и кафе

- до 15% — За покупки в четырех выбранных категориях в приложении Тинькофф (среди категорий есть 1% на все)

Максимальный кэшбэк 3 000 ₽/мес , с подпиской Tinkoff Pro лимит увеличивается до 5000 ₽